一、

行业发展趋势

我国光伏行业兴起于2000年,凭借中国丰富的硅产资源和低价的劳动力,中国成为了光伏组件的世界工厂,出产的光伏组件主要出口到欧洲各国,获利颇丰。巨大的赚钱效应加之政府补贴的政策支持推动大量民营企业疯狂涌入光伏行业。短短数年内,全国先后建立了几十个光伏产业园,不少老牌企业和上市公司亦纷纷转型,中国光伏行业进入飞速发展期。

2011年随着中国大量企业涌入光伏行业,导致光伏贸易竞争加剧,逐渐陷入价格比拼的泥潭,光伏组件出口价日渐下跌。再加之英利价格战的打响和欧盟“反垄断、反倾销”政策的推行,中国光伏组件出口业务严重受阻,组件产能过剩,国内光伏产业开始呈现下坡趋势。至2013年,包括无锡尚德在内诸多大型光伏企业对外宣布破产,80%以上的多晶硅企业全线亏损,整个光伏行业接近破产边缘。

2013年后随着技术突破,光伏组件、光伏系统价格大幅降低,光伏发电转化效率也取得明显进步,光伏电站建设成本大幅下降,运营端利润逐渐体现,全球对光伏电站需求的大幅增加,中国政府大力开展光伏电站的建设,政策红利全面向光伏电站建设运营端倾斜。中国光伏行业逐渐回暖,进入高速发展期。

二、

产业链概况

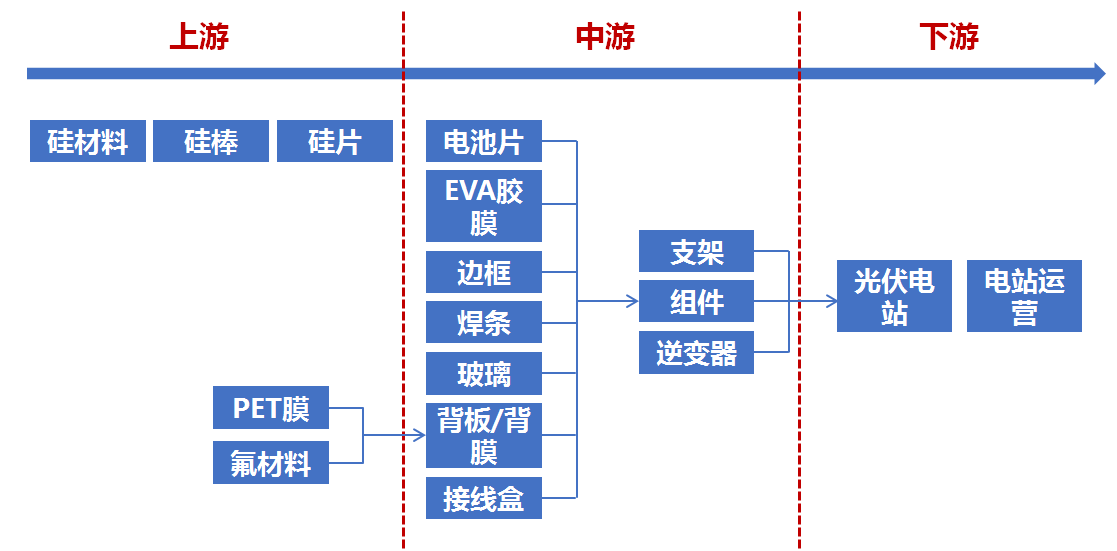

上游

上游

上游企业多为硅料原料商,主要是多晶硅片、单晶硅片,经过拉棒、切片等程序产出电池片。在国际上来看上游行业是技术含金量最高的,但在中国市场进入上游的企业太多,导致上游成为毛利率最低的,在5-10%左右,并且议价权较低,会受到中游组件厂的压价。

相关企业:

亿晶光电是集晶棒/晶锭生产、硅片切割、电池片制造以及电池组件封装的垂直一体化产业的光伏新能源企业。2015年营业收入49.2亿元,同比增长51.38%;净利润2.3亿元,比上年同期增长94.79%。公司组件产能1600MW,2015年销售1249MW。

中游

中游企业主营多为光伏组件制造商,组件厂将电池片分选通过串焊、叠层,层压,装框,测试等封装步骤产出太阳能组件,分单晶组件和多晶组件,毛利率在20%左右。

相关企业:

东方日升新能源股份有限公司是一家集太阳能电池组件、太阳能电池片、EVA胶膜、太阳能灯具以及太阳能电站等为一体的综合光伏新能源企业,2015年公司收入52.59亿元,同比增长78.15%;净利润3.22亿元,同比增长381.56%。公司光伏电池片产能为1,100MW、光伏组件产能为1,800MW,多晶电池片的转换效率突破19.00%,组件转换效率突破17.00%,均为行业一级水平。

下游

下游企业主要为光伏应用产品和光伏电站及光伏电站相关应用开发商(能源互联网),光伏应用产品主要销往东南亚、非洲等落后国家。光伏电站为整条产业链毛利率最高的环节,在30%左右。

相关企业:

拓日新能专注于光伏产业及其应用,目前已形成较为合理的产业链结构:在晶体硅太阳电池领域,已形成“晶硅铸锭/单晶硅制棒-多/单晶硅切片-多/单晶电池片-多/单晶电池组件”全产业链结构;在非晶硅薄膜太阳电池领域,也全线打通“石英砂-光伏玻璃-导电玻璃-非晶硅薄膜太阳电池/组件”链条;同时每个产业链段的核心生产装备也实现自主设计和制造。2015年公司收入年实现营收7.28亿元,同比增长33.38%;净利润3106.17万元,扭亏为盈。公司组件产能1GW,电站建设200MW,未来2-3年将持续推进自营电站建设,实现1GW装机规模。

光伏发电整个投资回报周期较长,导致向上游延伸过程中不断延迟付款周期,导致整个光伏行业(特别是中上游)现金流压力加大,应收账款明显。在整个产业链中,上中游市场已经相当成熟,资本市场更热衷于下游的电站建设与运营。

三、

市场背景

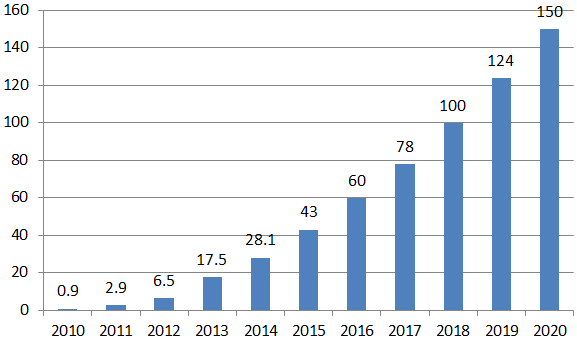

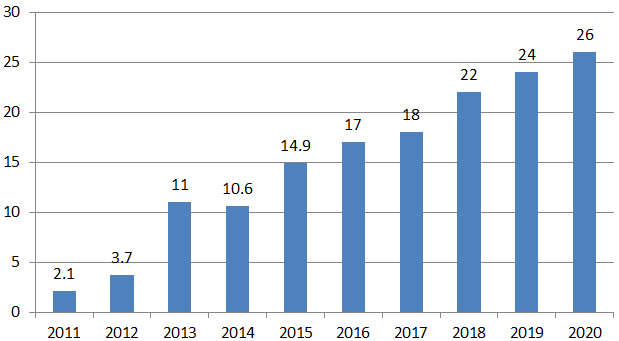

2010-2020年中国光伏电站累计装机容量

截至2015年底,我国光伏发电累计装机容量4318万千瓦,成为全球光伏发电装机容量最大的国家。中国2015年新增装机容量1513万千瓦,完成了2015年度新增并网装机1500万千瓦的目标,占全球新增装机的四分之一以上。

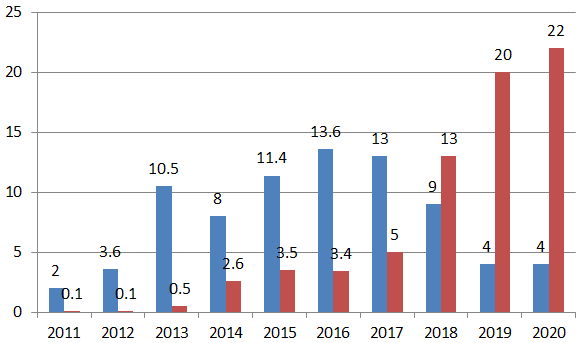

2010-2020年中国新增光伏装机容量情况

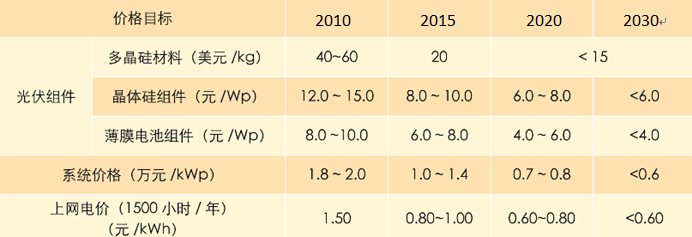

根据国务院下发的《能源发展战略行动计划(2014-2020年)》显示,到2020年,非化石能源占一次能源消费比重达到15%。“十三五”光伏装机目标初定为150GW,那么,“十三五”期间每年需新增约20GW左右的光伏装机才可实现该目标。值得一提的是,目前国家的政策倾向于分布式光伏,到2020年分布式光伏装机要达到70GW,具有10倍增长空间,年复合增长率高达50%以上。

分布式和落地式对比情况

分布式

落地式

按照现阶段光伏电站的建设成本7元/瓦来测算,2020年中国光伏电站建设端的市场份额可达1820亿元,而且逐年增加,拥有良好的成长新。其中,分布式电站建设端的市场份额在2016年后呈现爆发式增长,在2020年将达到1540亿元;反观落地式电站在2015年拥有超过950亿的市场份额,但之后逐年减少,在2020年在建设端仅有350亿的市场份额。

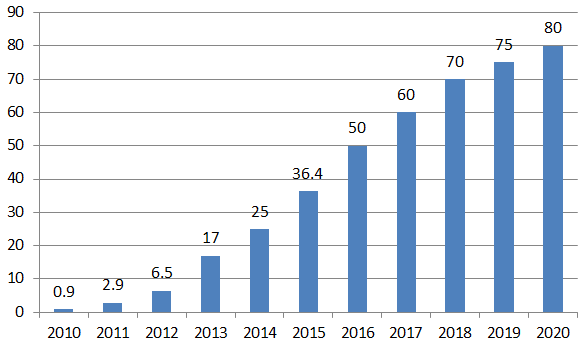

2010-2020年中国落地式光伏电站累计装机容量

2010年至2020年,中国落地式光伏电站逐渐趋于稳定增长,在2020年累计装机量达80GW,根据中国目前并网售电价格0.5元/度电,年均发电效率1000度电/KW来测算,落地式光伏电站运营端的市场份额在2020年将达40亿元

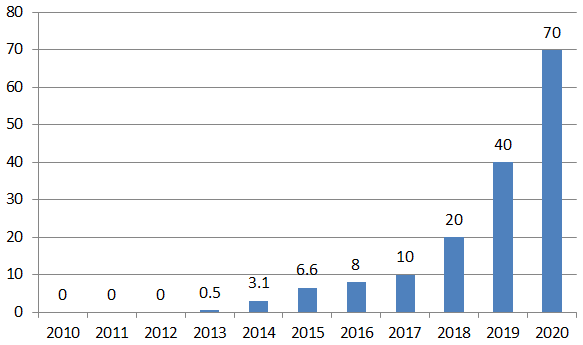

2010-2020年中国分布式光伏电站累计装机容量

分布式光伏电站装机容量自2014后呈几何式增长,在2020年达到70GW,占光伏电站总装机容量的46.7%,据测算后分布式光伏电站运营端市场份额在2020年将达到35亿元。总体光伏电站运营端市场份额在2020年将达75亿元。

四、

分布式电站营运模式

基于市面上的信息,分布式光伏电站运营成本和盈利模式如下:

1、建设成本:7元/瓦;

2、维护费用:建设成本的1-3%/年;

3、清洗费用:0.5-0.8元/平方米,一年2-3次;

4、发电效率:以上海地区平均每天日照时间4小时为例,1KW系统的月发电量为120度;

5、使用年限:一般情况下分布式电站寿命为25年;

6、政策补贴:

全国范围内:分布式光伏发电站并网用户可以享受0.42元/度电的补贴(即使没有余电并网也可享受补贴);

上海地区:个人/学校并网用户可额外享受0.4元/度电的补贴,期限5年;

企业并网用户可额外享受0.25元/度电的补贴,期限5年。

用户在并网申请后1-2个月即可享受补贴。

以个人用户为例:

一般家庭月用电量在200度左右,5KW分布式光伏电站每月可供电600度,可满足各个家庭所需。电站建设成本为3.5万元,每月发电并网售电收入为225元,补贴为369元,维护费用和清洗费用可忽略不计,大致4年左右可收回成本。至电站寿命到期后可获利91000元,年化收益率15%左右。

以企业用户为例:

一般轻量级企业建设30KW分布式光伏电站可满足其每月用电需求,30KW分布式光伏电站每月可供电3600度。电站建设成本为21万元,每月发电并网售电收入为1350元,补贴为1809元,维护费用和清洗费用每年在1万元左右,大致5年可收回成本。至电站寿命到期后可获利44.1万元,年化收益14%左右。

五、

投资建议

光伏行业符合当今世界绿色环保主题,随着光伏转换技术的完善和原材料成本的降低,光伏电站的盈利能力日益突出,加之国家大力度的政策扶持引导,市场对于光伏电站的需求极速增加,光伏行业的巨大市场逐渐崭露头角。对比光伏电站建设市场和运营市场,现阶段光伏电站建设端拥有更大的市场,但随着光伏电站累计装机容量的提升,电站运营端的市场将会飞速增长。对比分布式光伏电站和落地式光伏电站,现阶段以落地式电站为主导地位,根据国家的“十三五规划”,分布式光伏电站在2020年的累计装机量将达到70GW,增长10倍之多,预计在2020年该建设端市场份额达到2200亿元,而落地式光伏电站市场份额预计在2016年后逐渐减少,在2020年该市场份额仅有500亿元;预计在2020年,两种光伏电站的运营端市场份额相差不多。综上所述,对于光伏行业的投资,建议偏重于分布式电站。

六、

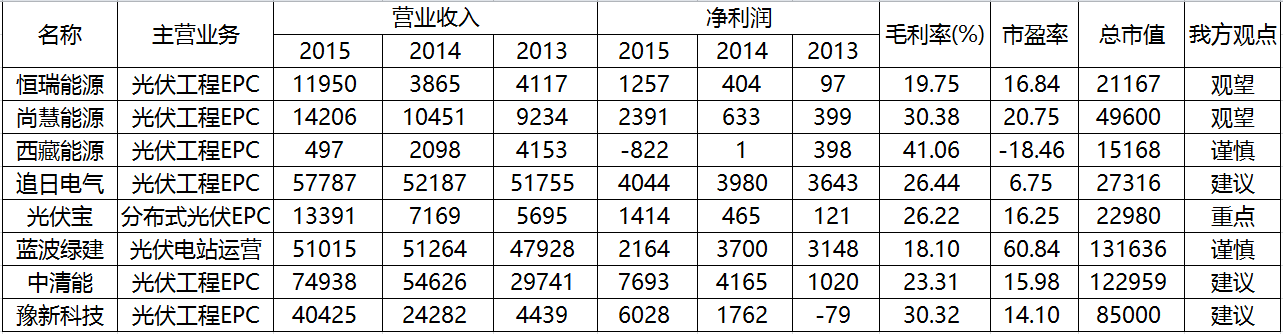

新三板光伏企业一览